Assicurazioni e famiglie: la base per un futuro sicuro

Data pubblicazione: 29 Maggio 2026

Argomenti

- Risparmi e sicurezza economica: meno della metà degli italiani dorme tranquillo

- La previdenza complementare: costruire oggi la sicurezza di domani

- Previdenza complementare: pensa oggi a un domani più sereno

- Come funziona un Piano Individuale Pensionistico (PIP)

- Altre soluzioni assicurative a tutela della famiglia: un ventaglio di protezioni

- Quanto costa un’assicurazione?

In breve

L’assicurazione è il metodo migliore per garantire un futuro sereno ai propri figli contro gli imprevisti della vita.

Quando si parla di “protezione della famiglia” viene subito in mente la classica scena da pubblicità: genitori sorridenti, bambini felici, casa ordinata. Ma la realtà, spesso, è molto più complessa, così come il futuro e gli imprevisti, che non avvisano mai prima di arrivare.

Ecco perché avere soluzioni assicurative è molto più che una precauzione: è un atto di responsabilità.

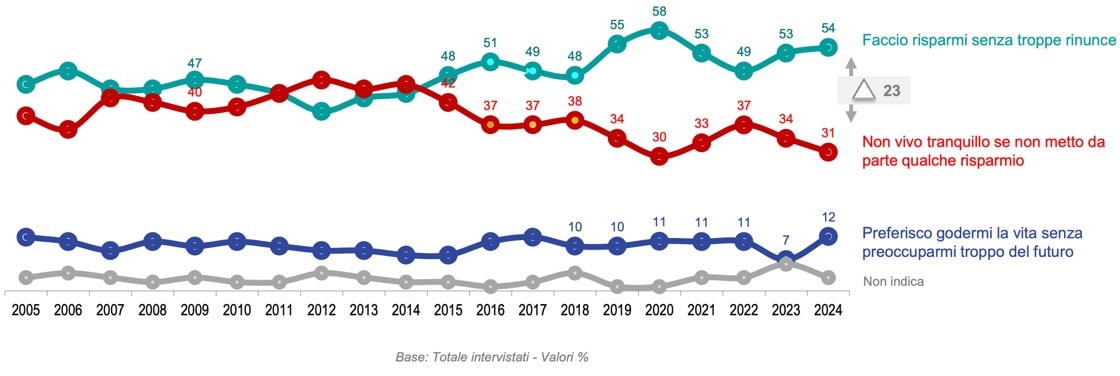

Risparmi e sicurezza economica: meno della metà degli italiani dorme tranquillo

In Italia oltre la metà delle famiglie non riesce a mettere da parte dei risparmi: nel 2024 solo il 46% degli italiani ha dichiarato di riuscire a mettere da parte delle somme. Così, le spese improvvise anche solo di mille euro vengono viste come una difficoltà da fronteggiare per il 24% degli italiani che non riuscirebbe ad affrontare immediatamente questo imprevisto economico1.

Come mostra la grafica di Acri-Ipsos2, che indaga diversi aspetti del risparmio, oltre 2 italiani su 10 sono tranquilli solo se riescono a risparmiare: questo testimonia l’importanza che l’idea di avere dei capitali da parte, per far fronte al futuro o agli imprevisti, rende più sereni. Solo il 12% dichiara di non pensare troppo a quel che sarà.

Stabile chi vive il risparmio con serenità, scende la quota di chi non vive tranquillo se non risparmia.

In fatto di risparmio, quale di queste 3 affermazioni descrive meglio il Suo pensiero?

La previdenza complementare: costruire oggi la sicurezza di domani

Hai presente quel senso di tranquillità che provi quando sai di aver fatto la cosa giusta? Strutturare un piano di previdenza complementare è una di quelle cose.

In Italia, la previdenza complementare affianca la pensione pubblica e può essere costruita attraverso forme pensionistiche come i Fondi Pensione Aperti o i Piani Individuali Pensionistici (PIP). Questi strumenti sono pensati per:

Integrare la pensione pubblica, sempre più insufficiente, costruendo un montante previdenziale nel tempo

Offrire vantaggi fiscali immediati (deducibilità dei premi) e benefici futuri (redditi tassati agevolmente)

Tutelare i propri cari grazie a eventuali coperture accessorie abbinabili, in modo facoltativo, alla forma pensionistica complementare (come invalidità o premorienza)

La previdenza complementare è come una rete di protezione: non la vedi ogni giorno, ma sai che c’è.

Previdenza complementare: pensa oggi a un domani più sereno

Quando si parla di previdenza, molti pensano: “Ci penserò più avanti”. Ma il momento migliore per iniziare era ieri. Il secondo momento migliore? Oggi.

Un Piano Individuale Pensionistico (PIP) o un Fondo Pensione Aperto sono piani di risparmio con finalità previdenziale, pensati per aiutarti a costruire un importo periodico per affrontare serenamente il domani.

Come funziona un Piano Individuale Pensionistico (PIP)

Se il coniuge superstite è uno solo - e non si è sposato nuovamente dopo il divorzio - la pensione di Un Piano Individuale Pensionistico (PIP) è una forma di previdenza complementare dedicata alle persone che desiderano affiancare una rendita integrativa alla propria pensione e avere così un piano di risparmio con finalità previdenziale, per affrontare con più serenità l’avvenire e sostenere il tenore di vita della famiglia anche negli anni successivi alla pensione.

Vantaggi del Piano Individuale Pensionistico (PIP)

Il vantaggio principale è che puoi decidere liberamente quando e quanto versare, secondo le diverse esigenze e disponibilità economiche del momento. Contemporaneamente, per la legge italiana, puoi dedurre dal tuo reddito imponibile i contributi versati fino a 5.300,00 euro (a decorrere dal periodo di imposta 2026) e avere quindi dei benefici sulla tassazione.

Altre soluzioni assicurative a tutela della famiglia: un ventaglio di protezioni

Non esiste una sola soluzione assicurativa per la famiglia, ma un ventaglio di prodotti che, combinati tra loro, possono garantire una protezione più completa. Vediamoli insieme.

Assicurazione sanitaria e infortuni

Le spese mediche possono essere alcune tra le voci importanti del bilancio familiare. Pensa a una visita specialistica oppure a un infortunio durante l’attività sportiva: in alcuni casi potrebbero avere conseguenze sui risparmi.

Ecco perché un’assicurazione sanitaria può permetterti di affrontare più serenamente imprevisti e necessità quotidiane.

Assicurazione casa e patrimonio

La casa non è solo mattoni e cemento. È dove crescono i tuoi figli, dove custodisci i tuoi ricordi, dove ti rifugi la sera. Proteggerla con un’assicurazione casa è un gesto d’amore concreto.

Le polizze a tutela della casa generalmente coprono:

- danni alla struttura (a seguito ad esempio di incendi, alluvioni, eventi atmosferici)

- danni ai beni contenuti (a seguito ad esempio di furti, atti vandalici)

- infortuni subiti dalle persone che lavorano in casa tua (come ad esempio giardiniere, colf)

Responsabilità Civile (RC): la copertura invisibile ma essenziale

L’assicurazione responsabilità civile è come una rete di sicurezza. Ti protegge da richieste di risarcimento per danni causati involontariamente a terzi da te, dagli altri soggetti che rientrano nella definizione di assicurato o persino dai tuoi animali da compagnia.

Esempi? La pallonata di tuo figlio che rompe il vetro del vicino. La bici di tua figlia che graffia l’auto parcheggiata. Il tuo cane che salta addosso al passante e gli fa cadere il telefono. Chi paga? L’assicurazione può preservare dalle spese impreviste causate da questi eventi involontari.

Una polizza RC protegge il tuo patrimonio da possibili esborsi improvvisi come questi. E se ti sembra un rischio remoto, chiedilo a chi ha già dovuto affrontarlo.

Quanto costa un’assicurazione?

Le soluzioni assicurative non sono un lusso. Sono una scelta consapevole che si adegua alle tue possibilità e al tuo stile di vita, oltre che alle tue aspettative future. Nessuno può prevederlo, il futuro, ma possiamo prepararci adeguatamente, innanzitutto per proteggere chi ami.

Il costo di una copertura assicurativa varia in funzione di diversi fattori, come le garanzie scelte, il livello di protezione desiderato e le caratteristiche della soluzione selezionata. È quindi possibile individuare opzioni coerenti con i propri bisogni e con il livello di tutela che si intende raggiungere.

Note

I consigli di Allianz

Orizzonte Previdenza: il Piano Individuale Pensionistico (PIP) di Allianz su misura

Orizzonte previdenza

Orizzonte Previdenza è il Piano Individuale Pensionistico pensato da Allianz per chi vuole costruire una pensione integrativa, con la possibilità di:

- personalizzare i versamenti secondo le tue esigenze

- beneficiare di vantaggi fiscali

- scegliere le linee di investimento più adatte e investire i tuoi contributi in diverse tipologie di strumenti finanziari

Con Orizzonte Previdenza sei infatti libero di ripartire i tuoi versamenti in una o più linee di investimento, in funzione della tua propensione al rischio, dei tuoi obiettivi futuri e del tuo orizzonte temporale.

- puoi scegliere la Gestione separata con un grado di rischio basso, che prevede la garanzia di restituzione del capitale investito in caso di pensionamento, decesso, invalidità permanente e inoccupazione superiore a 48 mesi

- se vuoi puntare sui mercati finanziari, puoi distribuire i versamenti tra i diversi fondi Unit Linked disponibili, in base al tuo profilo di rischio e al tuo orizzonte temporale.

Puoi cambiare gratuitamente, una volta all’anno, le tue scelte di investimento a seconda delle tue esigenze.

In alternativa, è possibile effettuare gli investimenti dei contributi tramite uno dei tre dei Percorsi di investimento Life Cycle proposti diversificati per profili di rischio.

E in più? Con Orizzonte Previdenza hai a disposizione coperture accessorie che tutelano anche la tua famiglia in caso di imprevisti.

Vorrei un appuntamento!

Un Agente Allianz è sempre con te per aiutarti in ogni situazione.

Potrebbe interessarti

Messaggio pubblicitario con finalità promozionale. Prima della sottoscrizione leggere il set informativo presso le nostre agenzie e sul sito allianz.it.

Avvertenza

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità”, della Nota informativa. Maggiori informazioni sulla forma pensionistica sono rinvenibili nella Nota informativa completa e nel Regolamento sul sito allianz.it e presso le nostre Agenzie. L’investimento dei contributi può essere soggetto a rischi finanziari connessi all’andamento dei mercati, di liquidità e di credito. La compagnia non garantisce il raggiungimento degli obiettivi. La forma pensionistica complementare è soggetta alla vigilanza della COVIP. ORIZZONTE PREVIDENZA – Piano individuale pensionistico di tipo assicurativo - Fondo pensione (PIP) – Emesso da Allianz SPA – Iscritto all’Albo tenuto dalla COVIP con il n. 5094. Sede Legale Piazza Tre Torri, 3 - 20145 Milano – Telefono 800.68.68.68 – PEC: allianz.spa@pec.allianz.it – www.allianz.it/servizi/pronto-allianz-online